Obligar a escuchar, obligar a gestar

El proyecto que propone obligar a escuchar el latido fetal denota cómo el debate es capturado mediante panfletos emocionales. «Escuchar […]

Publicado en La Tercera 20.11.2022 Publicado en La Tercera 20.11.2022

Publicado en La Tercera 20.11.2022  Autor: Francisco Pérez Mackenna

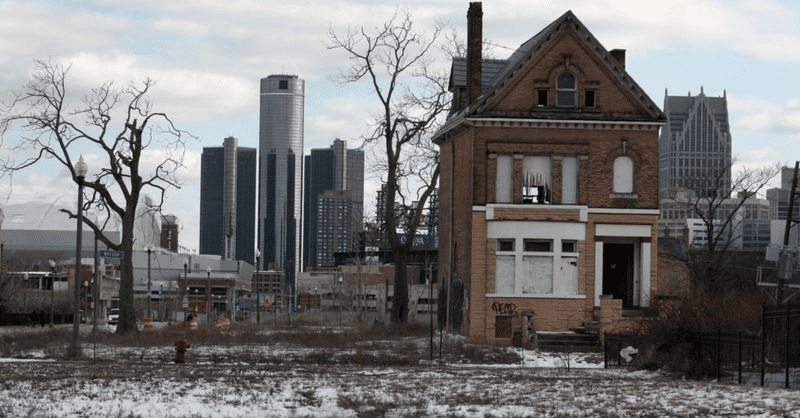

Autor: Francisco Pérez Mackenna Con casi 2 millones de habitantes, a mediados del siglo XX Detroit era la cuarta ciudad más grande de EE.UU. y la más rica del mundo. Algo así como el Silicon Valley de hoy, un epicentro del sueño americano, donde tres grandes automotrices, Ford, GM y Chrysler, atraían trabajadores de todo el país. En 1950, esa urbe llegó a tener el ingreso promedio más alto de EE.UU. y era el mayor centro de innovación, donde se inventó la producción en serie entre muchos otros adelantos.

Sin embargo, en 1950, luego de años de conflictos sindicales, las tres principales empresas firmaron «El Tratado de Detroit» prometiendo grandes pensiones y prestaciones de salud a cambio de cinco años de paz laboral. Desde entonces, su población empezó a decrecer, al punto que en el censo del 2010 sus habitantes habían caído a la mitad, lo que implicó también menores ingresos fiscales para una deuda pública ya abultada. Los puestos de trabajo de las automotrices cayeron de 296.000 en 1950 a solo 27.000 el 2011. De ser la ciudad más rica de EE.UU., se convirtió en una con 60% de niños viviendo en la pobreza con más de 40.000 propiedades abandonadas y con la tasa de crímenes violentos más alta entre las grandes metrópolis de ese país. La ciudad que alguna vez fue llamada el París de Norteamérica, técnicamente cayó en bancarrota el 2013, luego de que Chrysler y GM también sufrieran ese destino.

¿Qué pasó? Detroit dejó de ser competitivo. Los fabricantes de automóviles buscaron otros lugares para establecerse. Los costos laborales, empujados por las pensiones y los beneficios de salud prometidos, se fueron a las nubes. La industria automotriz en otros lugares pagaba salarios similares, pero sólo en Detroit tenían esos altos costos de salud y pensiones de cientos de miles de jubilados dadas las promesas que se tornaron incumplibles.

Si hubiesen contado con un sistema de contribución definida, como el de capitalización individual, donde se ahorra invirtiendo en instrumentos financieros sin asegurar resultados, pero diversificando el destino de los recursos y consiguiendo buenos retornos, las quiebras de Detroit y sus automotoras probablemente se habrían evitado. Por el contrario, los sistemas de pensiones que los arruinaron se basaban en promesas similares a las de las cuentas «nocionales» que se pretende aprobar con la reforma de pensiones que ha sido enviada al Congreso chileno (sistemas de beneficio definido).

«Una reforma debe asegurar a los futuros pensionados que su dinero estará disponible para ellos cuando jubilen y en la mayor cantidad posible (rentabilidad)».

En las cuentas «nocionales» se registrarán las contribuciones hechas asignándoseles a dichas cuentas una rentabilidad fijada por un ente estatal, asemejándose al caso de una deuda. Probablemente conscientes del riesgo de quiebra de un sistema como el prometido en Detroit, el proyecto contempla dos características paliativas. Por una parte, deja a un ente estatal la facultad de «determinar» la rentabilidad para más adelante, la que se puede modificar (Art. 114 del proyecto). Por otra, le permite a ésta hacer los ajustes que sean necesarios para asegurar la viabilidad del sistema (Arts. 180 al 184 del proyecto). Ello equivale a que un deudor pueda en el futuro, unilateralmente, redefinir las condiciones del préstamo y el saldo adeudado si la plata no le alcanza.

La necesidad de aumentar el ahorro para las pensiones cuenta con un amplio consenso en nuestra sociedad y un esfuerzo de un 6% adicional de cotización es de gran magnitud. Por ello, una reforma debe asegurar a los futuros pensionados que su dinero estará disponible para ellos cuando jubilen y en la mayor cantidad posible (rentabilidad). Esta reforma a mi juicio no lo consigue para la parte adicional de ese 6%. Ello se ve agravado por los usos contemplados para los fondos en el Art. 227 del proyecto, que incluyen transferencias y traspasos.

Para ilustrar la magnitud del problema, si los fondos recaudados con el 6% adicional fueran invertidos a la tasa que ha rentado el fondo C de las AFP (7,27% anual desde 1981) las cuentas nocionales adeudadas por el Fondo Integrado de Pensiones acumularían en 20 años hasta un 68% del PIB. Es por ello que probablemente la tasa prometida será muy inferior a la rentabilidad histórica conseguida por las AFP.

Así las cosas, pareciera que el sentido común de los chilenos, donde el 53% prefiere que el 6% adicional vaya a sus cuentas de cotización individual (Cadem) y más de un 60% no confía en el Estado como administrador de sus pensiones (Panel Ciudadano UDD), da cuenta de un evidente escepticismo respecto de la capacidad de que la plata les sea devuelta con los reajustes e intereses prometido.

Las opiniones expresadas en esta publicación son de exclusiva responsabilidad del autor y no necesariamente representan las de Fundación para el Progreso, ni las de su Directorio, Senior Fellows u otros miembros.

El proyecto que propone obligar a escuchar el latido fetal denota cómo el debate es capturado mediante panfletos emocionales. «Escuchar […]

Publicado en La Tercera 20.11.2022Más allá de clásicas distorsiones de conceptos, como el de libertad, y cierto enredo de jerarquías entre principios y otras […]

Publicado en La Tercera 20.11.2022Se ha aprobado una reforma económica/tributaria que genera un cambio copernicano en la dirección que llevaba nuestra economía. Desde la […]

Publicado en La Tercera 20.11.2022«El progreso no es una bendición ininterrumpida.

A menudo viene con sacrificios y luchas»